基地研究人员于孝建教授接受21世纪经济报道采访

发表时间:2020-05-02

21大学|理财私房课:从油价一夜暴“负”看衍生品投资怎样避免踩“坑”

4月27日,华南理工大学经济与贸易学院金融系副教授,金融工程研究中心副主任,浙江大学资本市场研究中心特聘研究员于孝建做客21大学第37期“理财私房课”节目,就《从油价一夜暴“负”看衍生品投资怎样避免踩“坑”》进行主题深度剖析。近日,WTI原油5月官方结算价跌至负37.63美元每桶,紧接着带出的中行原油宝事件引起市场轰动。于孝建给出了原油价格为什么能变成负数的原因,并为投资者合理投资衍生品提供了建议。

原油价格为何变成负数?宏观诱因及微观机制双管齐下

从今年1月份,原油价格达到一个高位之后,一直出现一个下跌的趋势。一直到3月份,沙特开启了原油价格大战,然后原油价格3月9日下跌30%左右,之后原油价格又一路开始往下跌。其中也受到全球疫情加剧的影响,原油的价格持续下跌,最低的时候,达到负40美元。当投资者购买了WTI原油2005这份期货合约之后,在美东时间4月20日,WTI原油期货2005的价格跌到了负数,最后结算报收-37.63美元。这也是芝加哥商品交易所集团,WTI原油期货合约上市以来,第1次出现了负值的结算价。

在这一次原油价格暴跌情况下,为什么原油价格会变成负数?值得我们思考。于孝建表示,从宏观层面上来看,原油价格战引发了油价的暴跌,沙特在3月8日宣布将把石油产量从每天970万桶提高到每天1000万桶,并且表示将会在4月份继续增长,提高到每天1100万桶的产量。这宣告开启了原油价格快速下跌的趋势.这是其中的一个诱因。

除此之外,第2个诱因源于2020年全球疫情的爆发。全球疫情的爆发直接导致生产运输的停滞,尤其是国际航空,几乎停滞下来。全球出行的大幅减少,直接导致原油的需求大幅下降。这种需求的减少,也是导致原油价格下跌一个非常重要的原因。

在微观机制上,从期货交割机制来看,于孝建表示就原油宝而言,其实有两种可以选择的原油期货品种,一种是WTI原油,一种是Brent原油。本次原油负价格事件中,Brent原油期货2005合约的价格并没有跌到0以下。但是另一个WTI原油却跌到了0以下。 其原因在于这两种原油期货的交割方式不一样,WTI原油采用的是实物交割,而Brent原油采用的是现金交割。

原油宝的定位:理财还是期货?

许多投资者对原油宝是理财还是期货产生了疑问,于孝建给出解释。他表示,原油宝产品被归类到银行官网“个人金融”板块下的“个人理财”页面。 简单而言,实际上银行的理财产品是以商业银行为发行主体,商业银行承担设计、投资管理和销售职能,也就是投资人把钱交给银行,银行再去选择进行投资标的的选择。它到底是投债券,还是投非标,还是投权益类资产?于孝建认为,从原油宝的产品来看,它实际上是挂钩美国原油期货合约的一种产品,银行作为做市商进行报价,并进行风险管理。同时,近期的一份公告里声明了原油宝实际上是由客户自主进行交易决策,而且它是一个为客户提供了挂钩境外原油期货的一个交易服务。

同时,于孝建也提到关于投资者适当性管理问题。他表示,金融机构向客户特别是零售客户提供一项新的金融服务或者销售金融产品的时候,需要去了解客户的知识和经验、财务状况,还有投资需求等信息,另外要帮助客户去判断是否具有相应的风险认知和承受能力,引导客户理性选择是否使用金融服务或投资产品,并充分接受风险。

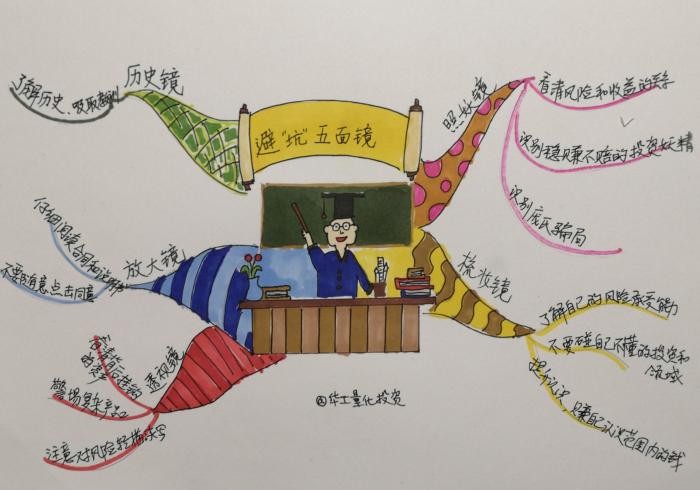

投资避免踩“坑”妙招-牢记“5面镜子”

面对这种原油相关的衍生产品投资,投资者会遇到很多问题。投资者如何避免踩坑呢?于孝建介绍5面镜子投资法,大家在投资中可以此为戒。

第1面镜子是历史镜。我们通过了解历史、熟知历史,了解不同的衍生产品以及它们可能带来的一些风险。这样我们才能够去避免未来发生同样的或者类似的投资上严重的亏损。

第2个是放大镜。于孝建建议投资者要仔细阅读合同和说明书。尤其是投资者在签协议之前要认真研读产品合同,看看合同说明里面有没有坑,不要随意去点击同意或者进入下一步操作。

第3面镜子是透视镜。投资者要看清产品背后实际挂钩的资产。这种挂钩资产的风险才决定了投资者所实际购买的产品或者服务的风险,而不是简单去看这个产品是哪一个金融机构发行的,有一些复杂的产品做了简单的包装,甚至对风险轻描淡写,这样很容易让投资人产生误解,或认为这个产品的风险很低。

第4面镜子是照妖镜。于孝建建议投资者要看清楚风险和收益的关系,天下没有免费的午餐,那种稳赚不赔的投资,实际上它背后隐藏着巨大的风险。

第5面镜子是梳妆镜。投资者要看清自己,了解自己的风险承受能力和投资能力,不要碰自己不擅长不懂的投资,或者不懂的领域。投资者应意识到金融创新的速度,远远大于人们认知的速度,因为你无法控制他们的风险。

(本学习笔记由21小读者于子乘独家提供)

在最后的问答环节中,于教授就期货定位,投资选择和提升投资管理能力做出了解答。

Q1: 原油宝事件中,市场各方争议的焦点之一是这个产品投资者适当性问题,可能大家对这个产品的认识并不很足。但也有人说这是出现极端行情才会有这种情况,正常情况下这个投资风险还是可控的,因为它不带杠杆。对此,您是怎么理解的?这种不带杠杆的类期货到底应该如何定位、适合什么样的投资人?

关于这个产品,它提到了百分之百的保证金不使用杠杆,但是我们知道这个产品背后实际上投资的还是期货。从这个角度来说的话,其实相当于用了一个百分之百的保证金做了一笔期货交易。实际上我们进行期货交易时,由于交易很少,没有占用我们太多的保证金,但是保证金账户里面放了很多钱,这就类似百分之百的保证金交易。所以从这个角度来说,并不是说百分之百的保证金不使用杠杆的这种交易它就不是期货,我们一定要看清它背后的交易品种是不是期货就可以了。不是看它保证金,也不是看它杠杆多少。

那么适合怎么样的投资人?我认为还是适合专业投资者,不适合一般投资者,因为它背后投资的对象还是期货,它的风险其实还是很高的,还需要很专业的知识背景。大家知道我们要做期货交易,开个期货账户是要到期货公司去填写问卷。我也做了,里面涉及到期货品种的各种各样的一些交易的规则和知识,非常专业。我们在做这样一个产品的时候,有没有让投资者去做这样一个期货交易方面的知识的考核,这是一个关键的问题。

Q2: 有人说这个事件也预警了银行的投资管理能力。目前银行的理财子公司已经陆续在成立了,将来会更多地承担起主动资产管理的任务,您认为现有环境下,银行应该如何提高自身的投资管理能力?投资者又该如何选择和投资银行的产品呢?

随着我国目前金融不断的对外开放,银行其实面临越来越大的竞争和挑战,虽然我们国家银行的体量很大,但随着我们对外开放,更多的这些外资进来,那么挑战和竞争会越来越激烈。我认为银行现在要从传统的存款业务向资产管理或者说财富管理转型,从原有的这种债权类的资产管理,向权益类的资产管理转变,银行需要改变风险偏好,需要增强对市场风险的管理能力。同时也需要增强对国内外金融市场交易规则的理解。当然银行自身它有很多优势,比如说它的客户资源应该说是最多的。但是相比而言,在专业人才、策略、选择、产品设计、风控等领域,具有丰富经验的这些公募基金,还有券商资管等等,跟这些机构相比,银行其实还存在较大差距。这就要求我们的银行建设专业化的投资研究管理团队,尤其是金融产品设计以及衍生品方面的专业人才团队。

2018年资管新规发布以后,银行不再发售保本理财产品,这也就意味着银行发行的理财产品是会出现本金亏损的。因此投资者在投资银行理财产品的时候,要认识到自己投资可能面临的风险和损失,不要再用以前对银行低风险的认知去投资银行的理财产品,尤其是要分清楚,银行销售的是产品还是服务。

(本文观点仅代表个人观点,并不代表本报观点和立场。)