基地组织开展成员研究进展讨论交流会

发表时间:2022-03-11

会议时间:2022.03.09

会议方式:华南理工大学12号楼101

会议报告人:陈亚,张雪彤

会议主持人:龚学

2022年3月9日,基地就成员研究工作进展组织了讨论交流会,会议由基地成员龚学主持,在华南理工大学12号楼101举行,本次进行汇报的基地成员为陈亚和张雪彤,其他成员参与了交流讨论。

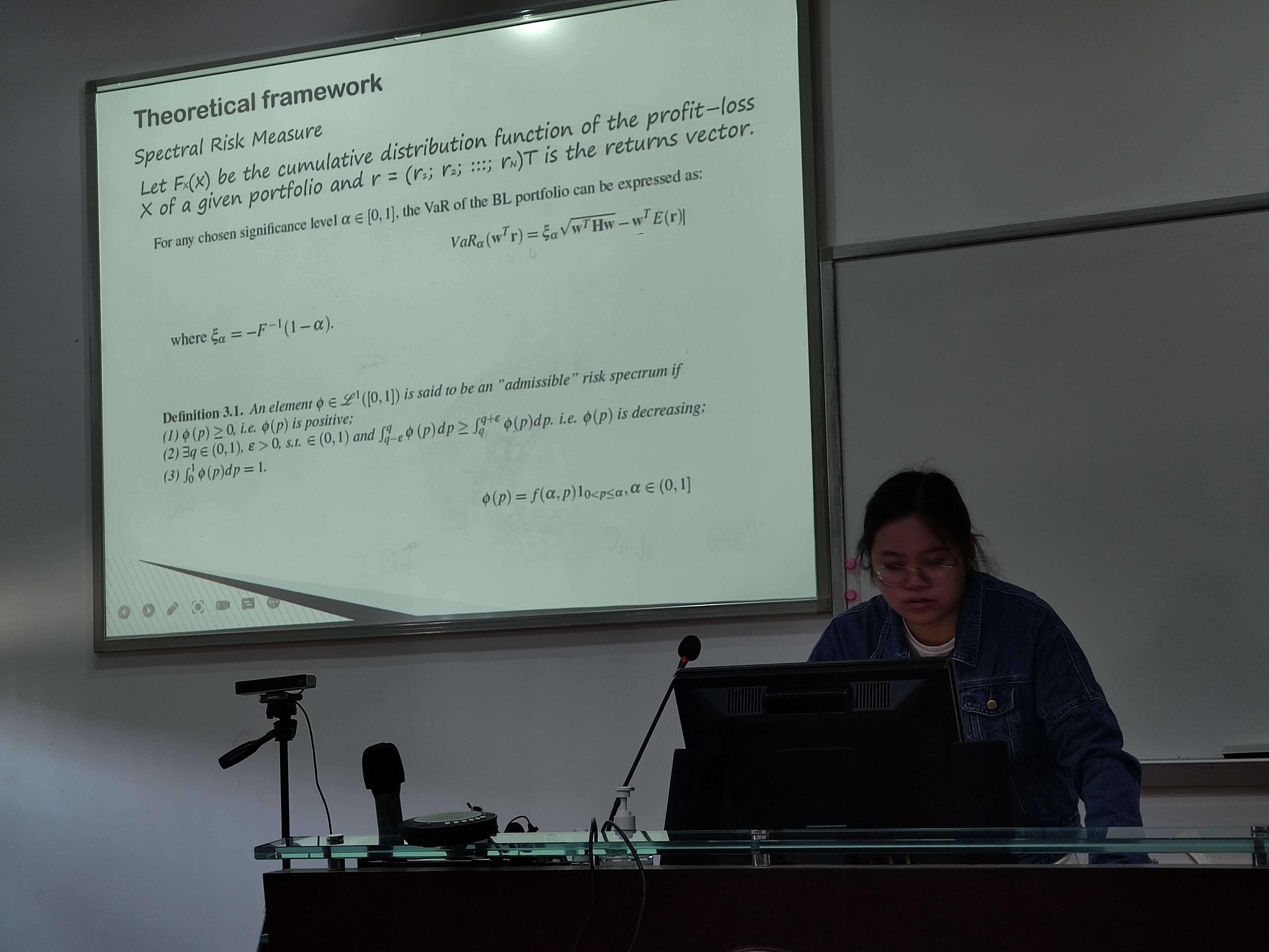

会议开始,由基地成员陈亚汇报了这段时间做的工作,一方面是考虑成本账户收益账户的BL模型,另一方面继续做BPT模型。重点介绍BP T模型。文章将心理账户与(累积)前景理论中的阈值收益概念与前景理论中的参考点概念趋同,将其整合,并计算总投资组合的前景价值。利用问卷调查的方法得到主观性数据,并进行敏感性分析。在之前的问卷设计被参试者和同门指出问题后,找到了中文参考文献,专门针对中国个人投资者的问卷设计体系并得到了中国非金融非经济学专业大学生的投资态度。

汇报结束后,与会成员就陈亚的研究思路进行讨论,并给予了一些建议。龚学指出ISI指数每个国家都有自己的指数并且该指数都有自己的特色,并详细探讨了ISI指数能否在文中运用到约束主观性变量。

图1陈亚做研究汇报

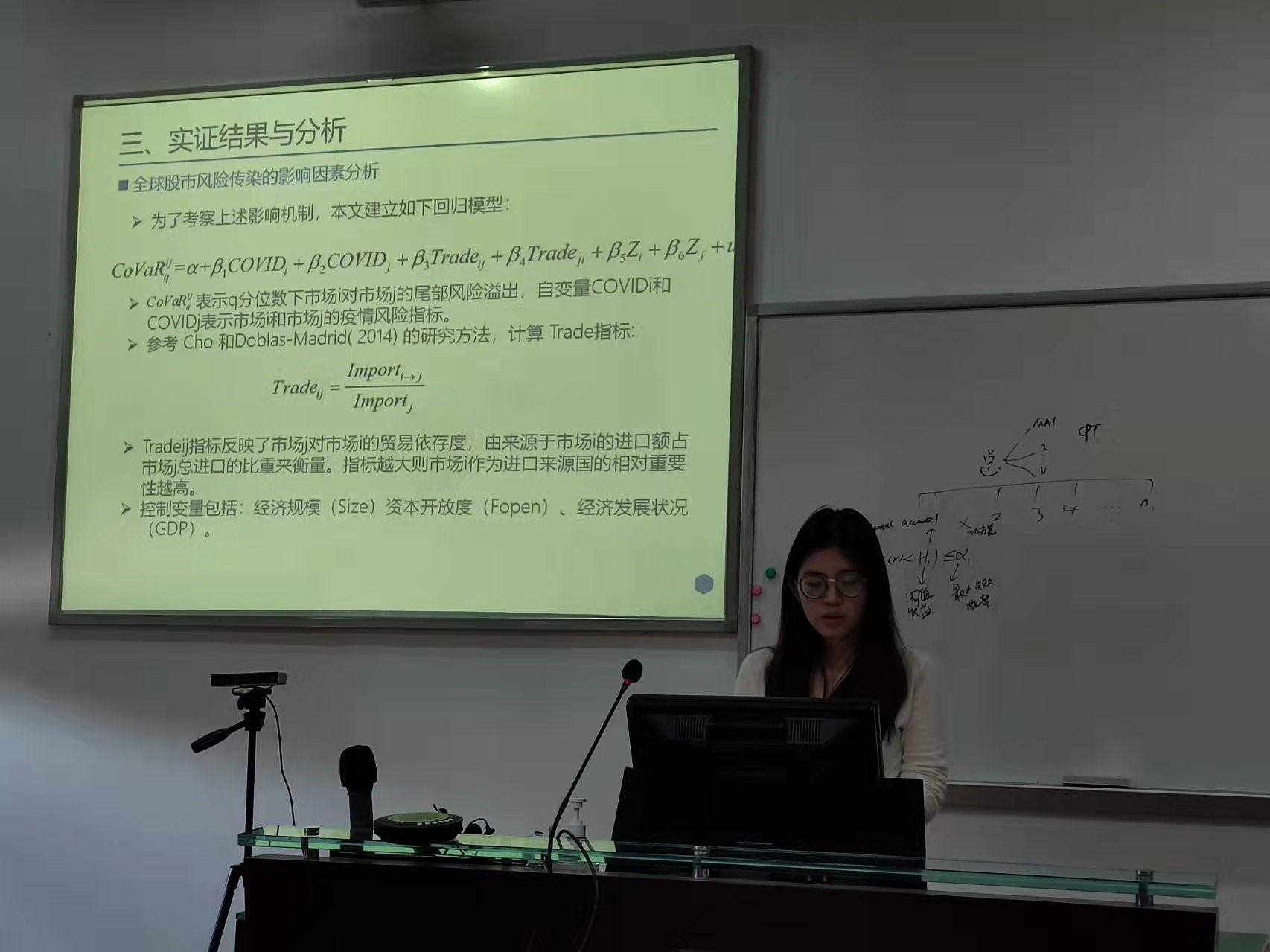

随后,基地成员张雪彤汇报了自己的近期研究工作,近年来,随着金融学与社会学科交叉研究的不断发展,利用网络拓扑思想考察金融机构( 市场) 之间关联性,以及系统性金融风险的传染效应,已经成为该领域崭新的研究视角。其中,Billio et al. ( 2012) 基于美国银行、保险公司等机构的月度收益率数据,结合线性格兰杰因果检验构造收益率关联网络,考察金融机构之间的系统性风险传染。Brunetti et al. ( 2019) 基于 2006 年 1 月至 2012 年 12 月欧洲上市银行收益数据,构造 2008 年金融危机前后银行间市场收益率关联网络,发现危机期间美国与欧洲银行风险传染加剧,同时收益率网络的联动性显著增强。然而,以上研究大多是在线性框架下对风险传染的方向与强度进行研究。由于系统性风险具有明显的非线性特征( Giglio et al.,2016) ,忽略风险传染中实际存在的非线性关系,可能导致结论产生显著偏差。并尝试在现有研究的基础上做一个补充,采用CoVaR方法对美国股票市场以及个市场的尾部风险进行测度。结合BDS、RESET等多种非线性方法对各部门极端风险的非线性特征展开分析。运用前沿的非线性Granger 因果检验方法,考察各市场之间的极端风险传染。还使用网络关联指标对金融系统极端风险的非线性关联进行量化分析。最后对金融风险传染的影响因素进行分析。

图 2 张雪彤做研究汇报

针对张雪彤的汇报,周琪认为用非线性格兰杰因果检验的结果为基础来构建网络,这个网络是0-1网络,怎么通过网络指标来刻画风险的大小相关问题进行了讨论。并对新增确诊人数这个变量是否应该直接作为解释变量在格兰杰因果检验中应用还有待改进,考虑是否用脉冲响应分析来解释该问题。

会议最后,主持人龚学对两位成员的汇报和讨论进行了总结,并宣布本次讨论交流会圆满结束。本次讨论会中各位基地成员热烈参与,对汇报内容展开可行性与创新性的讨论,使得参会的各位成员都受益匪浅。