基地成员研究进展讨论交流会

发表时间:2022-04-30

会议时间:2022.04.27

会议地点:华南理工大学12号楼101

会议报告人:张雪彤,倪源蔚,林嘉裕

会议主持人:王超老师

2022年4月27日,基地就成员研究工作进展组织了讨论交流会,会议由王超老师主持,在华南理工大学12号楼101举行。本次进行汇报的基地成员为张雪彤,倪源蔚,林嘉裕,其他成员参与了交流讨论。

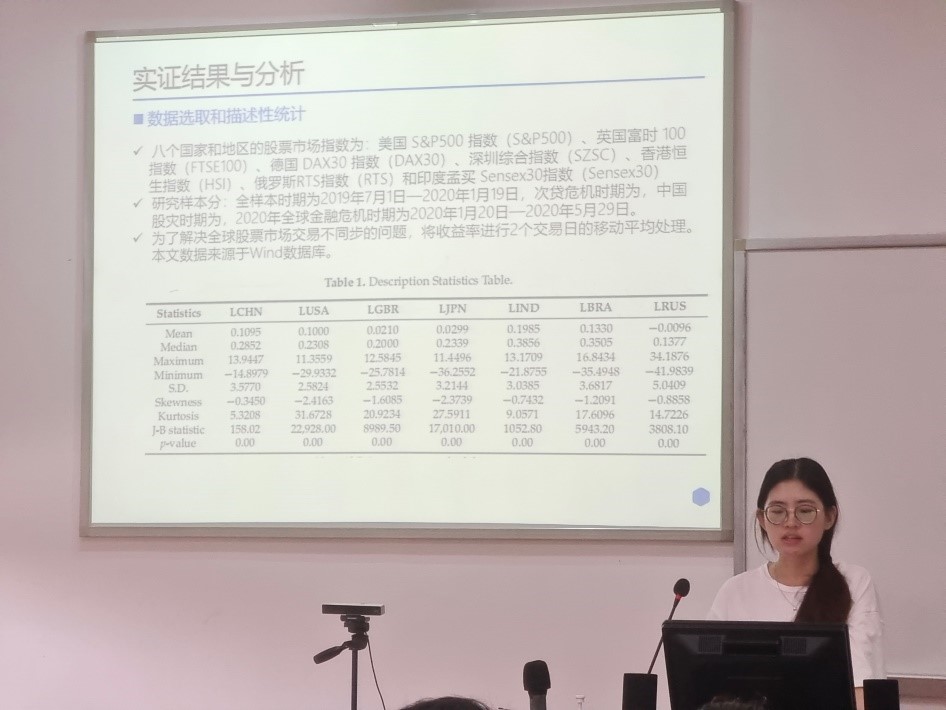

会议开始,先由基地成员张雪彤汇报近期关于国际股票市场对香港及内地市场的非线性溢出的研究进展。张雪彤的研究中在现有研究的基础上结合BDS、RESET等多种非线性方法对各部门极端风险的非线性特征展开分析,运用前沿的非线性 Granger 因果检验方法,考察各市场之间的极端风险传染,使用 DMC-EVT 模型来刻画国际股票市场间的相依性关系,并进一步估计不同股票市场间的相关系数,该模型能够有效的捕捉复杂的尾部依赖结构,更加精确的度量跨市场的风险传染效应。在张雪彤的研究结果发现各国股市存在明显的非线性趋势,相互之间存在显著的非线性关系。

汇报结束,针对张雪彤的研究,基地成员展开了激烈讨论,基地成员赵媛就研究的系统性结果提出了建议,龚学在研究创新性方面提出建议,周骐老师认为应该考虑清楚为什么是用非线性检验而不是线性,考虑大湾区市场的原因以及最后通过研究得到了什么新结果。王超老师在基地成员建议的基础上提出应该考虑指标之间的相关性。

图1 张雪彤做研究汇报1

图2 张雪彤做研究汇报2

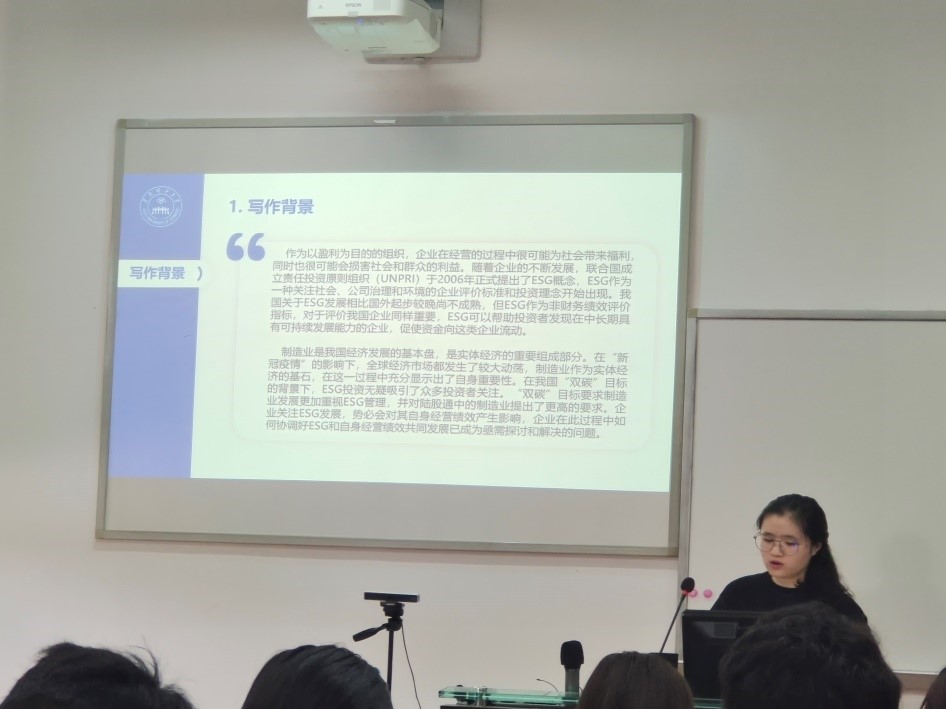

随后,由基地成员倪源蔚汇报关于ESG与企业经营绩效关系的研究进展,她认为作为以盈利为目的的组织,企业在经营的过程中很可能为社会带来福利,同时也很可能会损害社会和群众的利益。通过文献综述,倪源蔚发现我国关于ESG发展相比国外起步较晚尚不成熟,但ESG作为非财务绩效评价指标,对于评价我国企业同样重要。企业关注ESG发展,势必会对其自身经营绩效产生影响,倪源蔚的研究旨在帮助企业在此过程中协调好ESG和自身经营绩效共同发展,她的研究采用固定效应模型刻画ESG与经营绩效关系,依托利益相关者理论得到初步正向影响的结论。

针对倪源蔚的汇报,周骐老师提出建议,ESG指标中的E是不显著的,在分析时应该重新考虑。王超老师提出建议要关注国内在这方面的相关研究,样本选择上应该扩大,不局限于原来的样本,选取指标要突出创新性。

图3 倪源蔚做研究汇报1

图4 倪源蔚做研究汇报2

最后由硕士一年级的学生林嘉裕汇报其研究框架。林嘉裕的研究内容主要是探究深圳股票市场与香港股票市场之间的风险溢出效应,主要从研究背景、研究方法、研究目的、文献综述进行汇报。在现有相关研究的基础上,林嘉裕的研究以沪港通、深港通、《关于金融支持粤港澳大湾区建设的意见》发布作为时间节点对两地市场风险溢出效应影响进行研究;运用Johansen协整检验分析两个市场是否存在长期均衡关系,运用VAR模型与Granger因果检验分析三个市场之间的均值溢出效应,运用DCC-GARCH模型分析三个市场之间的波动溢出效应,最后运用分位数回归研究极端条件下市场的联动性,即使用CoVaR模型研究两市之间的尾部风险溢出效应。

针对林嘉裕的汇报,王超老师提出在研究的方法上要有创新。

图5 林嘉裕做研究汇报

讨论会最后,王超老师就两位成员的汇报和讨论进行了总结,并宣布本次讨论交流会圆满结束。本次讨论会中各位基地成员热烈参与,讨论汇报内容的可行性和创新性,参会的各位成员都受益匪浅。